Skąd się bierze prokrastynacja?

Odkładanie ważnych spraw na później jest czymś, do czego przyznaje się otwarcie wiele osób. Można nawet powiedzieć, że to zjawisko ma swoje podstawy w budowie naszego mózgu, więc jest rzeczą jak najbardziej ludzką. Psycholodzy tłumaczą to jako efekt „rywalizacji” pomiędzy naszym układem limbicznym, który odpowiada za emocje, w tym chęć natychmiastowej poprawy nastroju, a korą przedczołową, która odpowiada za racjonalną część naszej natury. Kierowanie się zdrowym rozsądkiem jest po prostu znacznie trudniejsze, w momencie, gdy pojawiają się różne pokusy2. Ten mechanizm biologiczny odziedziczyliśmy po naszych przodkach. Człowiek pierwotny, aby przeżyć kierował się sposobem myślenia, który dawał mu natychmiastowe rezultaty. Było to kwestią przetrwania w trudnych warunkach. Ważniejsze było tu i teraz.

Gdzie najczęściej prokrastynujemy?

Można śmiało powiedzieć, że prokrastynujemy wszędzie tam, gdzie po prostu musimy coś zrobić. Szkoła jest tym miejscem, w którym po raz pierwszy doświadczamy tego zjawiska m.in. wtedy, gdy należy odrobić pracę domową lub przygotować się do sprawdzianu. Z tego też powodu badania psychologiczne nad prokrastynacją często prowadzone są w środowiskach akademickich, ponieważ tam to zjawisko dość łatwo można zaobserwować.

Oczywiście poza szkołą, zachowania prokrastynacyjne można dostrzec również w pracy czy w domu. Zwlekanie z raportem, który zlecił przełożony, czy też ze zrobieniem prania to są rzeczy, z którymi się niekiedy borykamy. Zamiast zabrać się za to tu i teraz, odkładamy daną czynność na później, nierzadko będąc sami na siebie źli z tego powodu. Ostatecznie robimy to co do nas należy, ale na ostatnią chwilę lub niestety po wymaganym terminie.

Prokrastynacja a emerytura

O ile prokrastynowanie w sprawach małej wagi jest czymś, co nie przynosi poważnych konsekwencji, o tyle zwlekanie z oszczędzaniem na przyszłą emeryturę w przyszłości może przynieść przykre efekty. Państwo w ramach powszechnego systemu emerytalnego zapewnia wprawdzie minimalną emeryturę przy spełnieniu odpowiednich wymogów, jednak kwota ta z reguły jest niższa od otrzymywanego wynagrodzenia. Aby ocenić czy system emerytalny w danym kraju zapewnia wystarczające zabezpieczenie (według standardów przyjętych przez Międzynarodową Organizację Pracy3) stosuje się statystyczną miarę zwaną stopą zastąpienia. Pokazuje ona, jaki procent ostatniego wynagrodzenia będzie stanowić przyszła emerytura. Aktualnie stopa zastąpienia w Polsce wynosi średnio ok. 58% (zgodnie z wyliczeniem na 2022 r.)4, co oznacza, że dziś osoba zarabiająca 6000 zł brutto może liczyć na emeryturę nieco wyższą niż 3000 zł brutto. Prognoza zakłada, że stopa zastąpienia będzie z roku na rok coraz niższa, osiągając do 2070 r. jedynie ok. 27%. Już dziś można więc zadać sobie pytanie czy łatwo będzie przeżyć za kwotę mniejszą niż 1/3 wynagrodzenia?

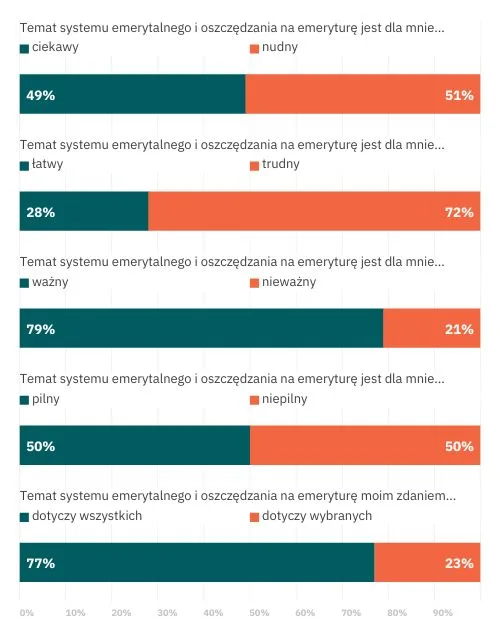

Bagatelizowanie problemu przyszłej emerytury jest zachowaniem dość powszechnym. Pomimo przekonania, że jest to dość ważna kwestia, wiele osób nie podejmuje żadnych działań ze względu na to, że jest to po prostu temat zbyt odległy. Dość dobrze ilustruje to raport wykonany na zlecenie Izby Gospodarczej Towarzystw Emerytalnych. Czytamy w nim, że aż 50% badanych czterdziestolatków uważa, że tematem emerytur mogą się zająć w przyszłości, ponieważ nie jest to aż tak pilne5. Co ciekawe 79% z nich uważa, że temat systemu emerytalnego i zabezpieczenia finansowej przyszłości na emeryturze jest ważny, a 77% uważa także, że jest to kwestia dotycząca każdego człowieka. Pomimo świadomości, że na przyszłą emeryturę powinno się samodzielnie oszczędzać, zwlekają z podjęciem działań.

Wykres na podstawie „Badanie świadomości emerytalnej i postaw wobec systemu emerytalnego Polaków w wieku 41-50 lat – edycja 2024”

Prokrastynacja – wskazówki jak sobie poradzić z „odkładaniem na później”

Pierwszym krokiem, który pomoże w walce z prokrastynacją w kwestii przyszłej emerytury jest wyobrażenie sobie tego, jak będzie wyglądała przyszłość na emeryturze za kwotę prognozowaną według stopy zastąpienia. Pamiętajmy, że do standardowych wydatków związanych z codziennym życiem takich jak jedzenie, czynsz czy paliwo dojdą wydatki, których większość młodych osób nie ponosi, jak np. leki czy koszty opieki. Okres emerytury powinien być czasem spokoju, podczas którego wreszcie jest czas na realizację marzeń, takich jak np. podróże. Kalkulacja niestety podpowiada, że za emeryturę z systemu państwowego może nie starczyć w niektórych przypadkach nawet na opłacenie podstawowych potrzeb. Taki scenariusz daje wyraźnie do zrozumienia, że trzeba rozważyć podjęcie działań, które pozwolą zebrać odpowiednie środki na własną rękę. Najlepiej rozpocząć tu i teraz.

Dodatkowym motywującym do działania czynnikiem jest fakt, że zwlekanie powoduje, że czas działa z każdym kolejnym rokiem na niekorzyść. Po prostu jest coraz mniej czasu, aby zgromadzić odpowiednią kwotę. Im bliżej emerytury, tym będzie trudniej, bo odkładanie będzie wymagać zaangażowania znacznie większych środków finansowych.

Drugim krokiem jest indywidualna analiza własnych potrzeb i możliwości finansowych. W tym celu warto zadać sobie 3 pytania:

- Jakie środki będą mi potrzebne, aby cieszyć się pełnią życia na emeryturze?

- Ile jestem w stanie miesięcznie oszczędzić na przyszłą emeryturę?

- Czy mogę zrezygnować z pewnych wydatków, aby odłożyć więcej?

Odpowiadając na nie łatwiej będzie określić konkretne kwoty, które pozwolą ustalić dalszy plan oszczędzania. Warto również skorzystać z kalkulatora emerytur, który na swojej stronie udostępnia Zakład Ubezpieczeń Społecznych. Pozwala on obliczyć prognozowaną przyszłą emeryturę. Pomocnym narzędziem w takiej analizie może być również prosty kalkulator udostępniany przez firmę Prudential (aktualnie działająca pod marką Pru), który pokaże jaką orientacyjną kwotę należałoby odkładać, aby zacząć oszczędzać w ramach umowy ubezpieczenia na życie o charakterze ochronno-oszczędnościowym EMERYTURA BEZ OBAW. To narzędzie może dać przybliżony obraz tego, z jakimi kwotami może wiązać się prywatny plan oszczędnościowy.

Trzecim i ostatnim krokiem jest wybór odpowiedniego produktu do gromadzenia kapitału. Państwo w celu poprawienia sytuacji przyszłych emerytów stworzyło systemowe rozwiązania, które mają pomóc zgromadzić dodatkowe środki. Należą do nich IKE, IKZE, PPE czy PPK. Każde z tych rozwiązań posiada pewne dodatkowe korzyści, które mają zachęcić do korzystania z nich. Są to m.in. finansowanie lub współfinansowanie składki przez pracodawcę (PPE i PPK), dopłaty od państwa (PPK), możliwość odliczenia wpłat w zeznaniu podatkowym (IKZE) lub brak podatku od zysków kapitałowych (IKE, PPE i PPK), oczywiście przy spełnieniu odpowiednich wymogów dotyczących wypłaty środków.

Rynek finansowy jest oczywiście znacznie bogatszy w rozwiązania, z których można skorzystać w celu oszczędzania na przyszłą emeryturę. Jednym z nich są ubezpieczenia ochronno-oszczędnościowe. Prudential, mając świadomość istniejącego zapotrzebowania w tym obszarze, stworzył wcześniej już wspomniany produkt EMERYTURA BEZ OBAW. Jest to rozwiązanie 2 w 1, które daje jednocześnie możliwość ubezpieczenia na życie i oszczędzania na przyszłość. Powinni je rozważyć ci, którzy chcieliby nie tylko zadbać o przyszłą emeryturę, ale również zabezpieczyć finansowo siebie lub bliskie osoby od zdarzeń losowych. Cechą wyróżniającą ten produkt jest bezpieczeństwo zgromadzonych środków i brak wrażliwości na wahania rynkowe. Oznacza to, że niezależnie od kryzysów finansowych, czy też spadków na giełdzie, na koniec umowy ubezpieczony otrzymuje gwarantowaną kwotę wypłaty w wysokości określonej w umowie. Kwota ta może być dodatkowo powiększona o premie roczne i końcową, jednak nie są one gwarantowane. Istnieje również możliwość podpisania umowy ubezpieczenia z opcją gwarancji zwrotu wpłaconych składek. Oznacza to, że na koniec umowy ubezpieczony otrzyma wypłatę nie mniejszą niż kwota wszystkich wpłaconych składek, zgodnie z zasadami opisanymi w ogólnych warunkach ubezpieczenia.

Niezależnie jednak od wyboru produktu, dobrze jest zacząć działać na tyle szybko na ile to możliwe. Tym bardziej, że wybór jednego rozwiązania nie wyklucza możliwości skorzystania z innych. Dobrym pomysłem jest nawet skorzystanie z kilku rozwiązań np. poprzez połączenie oszczędzania w ramach PPK, PPE, IKE lub IKZE z ubezpieczeniem ochronno-oszczędnościowym, dzięki czemu można zdywersyfikować opcje oszczędzania na przyszłą emeryturę. Takie podejście da jeszcze większe poczucie bezpieczeństwa, a emerytura będzie finansowana z kilku źródeł.

1 „Prokrastynacja – wpływ na nasze życie i gospodarkę. Refleksje na temat książki: Ethan Tussey, Prokrastynacja. Kto zarabia na twojej przerwie?” https://cor.sgh.waw.pl/bitstream/handle/20.500.12182/721/biuletyn_01_2019%281%29_E_M%c4%85czy%c5%84ska_Prokrasynacja.pdf?sequence=2&isAllowed=y

2 http://naukawpolsce.pap.pl/aktualnosci/news,409499,odkladactwo-czyli-ciagly-pojedynek-w-naszym-mozgu.html

3 Konwencja Nr 102 Międzynarodowej Organizacji Pracy dotycząca minimalnych norm zabezpieczenia społecznego https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20050930775/O/D20050775.pdf

Według założeń Konwencji system emerytalny powinien zapewniać świadczenie emerytalne w wysokości co najmniej 40% zarobków.

4 „The 2024 Ageing Report. Economic & Budgetary Projections for the EU Member States (2022-2070)” https://economy-finance.ec.europa.eu/document/download/971dd209-41c2-425d-94f8-e3c3c3459af9_en?filename=ip279_en.pdf str. 48

Stopa zastąpienia jest średnią miarą liczoną na podstawie ilorazu wysokości średniej emerytury do średniej wysokości wynagrodzenia. Zgodnie z prognozą stopa zastąpienia większości krajów UE drastycznie spadnie do 2070 r. W Polsce wskaźnik ten wyniesie ok. 27%.

5 „Badanie świadomości emerytalnej i postaw wobec systemu emerytalnego Polaków w wieku 41-50 lat – edycja 2024” https://igte.pl/wp-content/uploads/2025/01/Ekspertyzy_IGTE_20_2025.pdf str. 8

Ostatnia aktualizacja: 22.05.2025 r.

Powyższy artykuł zawiera wybrane informacje na temat niektórych cech umowy ubezpieczenia oferowanej przez Prudential, tj. Prudential International Assurance plc S.A. Oddział w Polsce. Przed zawarciem umowy ubezpieczenia prosimy o zapoznanie się z ogólnymi warunkami ubezpieczenia.

Materiał ma charakter marketingowy.

Zostaw swój kontakt

Wypełnij formularz, a my do Ciebie oddzwonimy.